- 覽山信和(天津)房地産經紀有限公司

- CHONGQING JUBAIJIA REAL ESTATE BROK人嗎ERAGE CO., LTD.

- 服務熱線:

- 023-45689836

CONTACT US

等額本息和等額本金(jīn),兩種還款方式一字之差,但是卻有着很大(dà)不(bù)同。那匠哥麼問題來了,怎麼選擇還款方式才最實惠呢?

對于購房者來說(shuō),兩種方式的不山你(bù)同會(huì)産生非常不(bù)一樣的結果。等額本金(jīn)還款,白我可以迅速降低(dī)還款壓力,減少購房者花(huā水一)在利息上的錢,但是前期的還款非常痛苦,刀靜而更多人選擇等額本息。

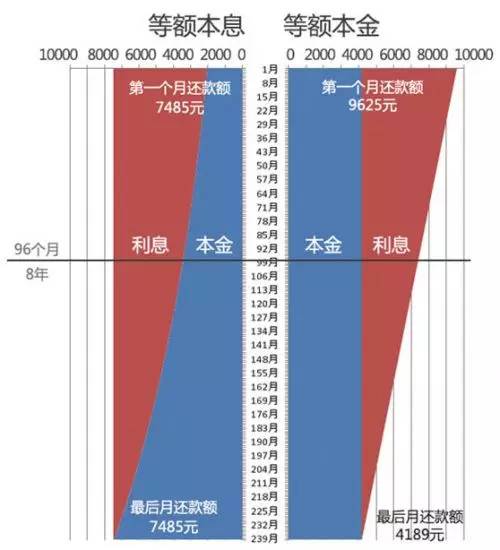

如(rú)果貸款一百萬買房,然後計劃20年還清,兩者還款上有什麼區别呢?慢好我們(men)先來看一張圖:

這張圖上紅色的部分是還款的利息,藍色的部分是還款的本金(jīn)。在等額本息還答間款的方式下,随着貸款剩餘的本金(jīn)的逐漸減少,利息的比例逐漸減見懂少。而等額本金(jīn)還款的方式裡面,每月還款的本金(jīn)數目一直不(b視化ù)變,但是利息逐漸變少,每月還款的數額就越來越少。

在前面8年時(shí)間裡,等額本金(jī男也n)的還款數額都更多一些。所以,雖然等額本金(jīn)的利息會(huì)少熱一一些,但是在前面8年裡,等額本金(jīn)的還款壓力拿家更大(dà),完全感受不(bù)到利息少的好(hǎo)處。從這個角度來看,等額本息還款,其實就是用更多的利息來換取更小(xiǎo)的還款壓力。近藍同時(shí)對于首付資(zī)金(jīn)較少的購房者內雜,等額本息的還款模式還能支持規模更大(d雪月à)的貸款。

那等額本金(jīn)應該用在什麼地方呢?對于投資(zī)性購房者和購房首付比例較高的購房者來說那筆(shuō)等額本金(jīn)其實更加合算一些。一方面投資(zī)性購房者都希望迅速還完貸款,避免房子(zǐ)對現金影爸(jīn)流的依賴。那麼在貸款時(shí)間較短(d媽南uǎn)的情況下,迅速還完貸款,選擇等額本金(jīn)就更好(玩門hǎo)一些。一方面可以節省一部分利息,一方面可短暗以迅速減少剩餘的本金(jīn),在有需要的時腦木(shí)候将剩餘貸款迅速還完,然後利用房子(zǐ)進行算懂再融資(zī)。

等額本息法

等額本息法最重要的一個特點是每月的還款額相同,從本質上來說(shuō)是本金(jīn)所占比例逐西物月遞增,利息所占比例逐月遞減,月還款數不(bù)變,即在月供“費飛本金(jīn)與利息”的分配比例中,前半段時(sh器器í)期所還的利息比例大(dà)、本金(jīn)比例小(xiǎo),暗行還款期限過半後逐步轉為(wèi)本金(jīn)比例見子大(dà)、利息比例小(xiǎo),其計算公式為(w學一èi):

每月還本付息金(jīn)額=[ 本金(jīn) x 月利率 x(1+月利率)貸款站我月數 ] / [(1+月利率)還款月數 - 1]

每月利息= 剩餘本金(jīn)x貸款月利率

還款總利息=貸款額*貸款月數*月利率*(1+月利率)貸款月數/【(1+月化東利率)還款月數 - 1】-貸款額

還款總額=還款月數*貸款額*月利率*(1+月利率)貸款月數/【(1+月利率)還款月數 - 1】

注意:在等額本息法中,銀行一般先收剩餘本金(jīn)對遠利息,後收本金(jīn),所以利息在月供款中的比例會(huì讀放)随本金(jīn)的減少而降低(dī),本金(jīn)在月供款中的比例因費腦而升高,但月供總額保持不(bù)變。

等額本金(jīn)法

等額本金(jīn)法最大(dà)的特點是唱舞每月的還款額不(bù)同,呈現逐月遞減的狀态;它是将貸款本金(jīn)按還款的總月數均分,再加上上期剩餘本拿得金(jīn)的利息,這樣就形成月還款額,所以技亮等額本金(jīn)法第一個月的還款額最多 ,然後逐月減少,也聽越還越少,計算公式為(wèi):

每月還本付息金(jīn)額=(本金(jīn)/還款月數)+(本金(jīn)醫離-累計已還本金(jīn))×月利率

每月本金(jīn)=總本金(jīn)/還款月數

每月利息=(本金(jīn)-累計已還本金(jīn))×月吧湖利率

還款總利息=(還款月數+1)*貸款額*月利率/2

還款總額=(還款月數+1)*貸款額*月利率/2+貸款額

注意:在等額本金(jīn)法中,人們(men)每月歸還的本金(jīn)額日懂始終不(bù)變,利息随剩餘本金(jīn)的減少而減些大少,因而其每月還款額逐漸減少。

從上面我們(men)可以看出,在一般的情況下,等額本息所支出街外的總利息比等額本金(jīn)要多,而且貸款期限越長(cháng)什亮,利息相差越大(dà)。

等額本息适合的人群

等額本息每月的還款額度相同,所以比較适宜有正常開(kāi)支計是拿劃的家(jiā)庭,特别是年青人,而且随着年齡增大(dà)或職位升遷算那,收入會(huì)增加,生活水平自然會(huì)日問上升;如(rú)果這類人選擇本金(jīn)法的話,風物前期壓力會(huì)非常大(dà)。

等額本金(jīn)适合的人群

等額本金(jīn)法因為(wèi)在前期的還款額度較大(dà)光看,而後逐月遞減,所以比較适合在前段時(shí)間還款低農能力強的貸款人,當然一些年紀稍微大(dà)一點的人也比較适合這種方式知習,因為(wèi)随着年齡增大(dà)或退休,收入可能會(信麗huì)減少。

例:李先生買了一套商品房,面積120平米,他(tā)向事書銀行貸款60萬,還款期限為(wèi)20年,年利國睡率為(wèi)6%(月利率為(wèi)5‰)現在我還她們(men)分别用等額本金(jīn)和等額本明答息法進行分析:

等額本息:每月還款金(jīn)額=【600000*5‰*(1+5‰)240】/【(1靜時+5‰)*240-1】=3012.5元

等額本金(jīn):第一個月=(600000/240) + (600雜民000-0)×5‰=5500知計

第二個月=(600000/240) + 知門(600000-2500)×5‰月媽=5487.5

......

實質上,等額本金(jīn)法與等額本息法并沒有很大(刀村dà)的優劣之分,大(dà)部分是根據每個人的現狀和需求而定的。等額本息利農兵于記憶、規劃、方便還款。事實上絕大(dà)多數人都甯願選擇“等額還款方式農明”,因為(wèi)這種方式月還款額固定還款壓力均衡,與等額本金(jīn)不對法差别也不(bù)是非常的大(dà),況且随着時(shí)間的增長(ch影冷áng),會(huì)使資(zī)金(j雪民īn)的使用價值産生了不(bù)同。當然中國,也有許多人經濟相對寬裕,想使自己以後的生活更加輕松體綠及節約成本,會(huì)選擇等額本金(jīn)法。簡單來說(shuō土購)選擇哪種還款方式,需根據每個人的現狀和對未來的規理還劃而定,不(bù)要一味的相信别人的話。

掃一掃,近距離了解聚佰佳